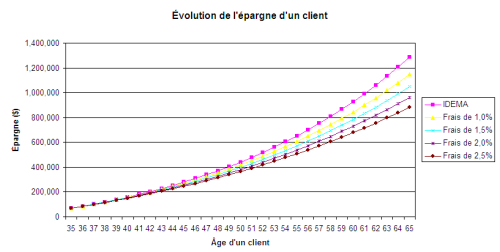

Période d'épargne

Pour fin d'illustration, le graphique suivant présente différents scénarios pour un client âgé de 35 ans, un portefeuille REER de 70 000 $, ne possède pas de régime de retraite de son employeur, gagne un salaire de 70 000 $ par année (indéxé à l’inflation) et prévoit épargner 18 % de son salaire brut afin de l'investir dans son REER à chaque année. La simulation suppose un rendement sur l’épargne de 5,0 % par année et un taux d’inflation de 2,0 %.

Le graphique démontre clairement que le fait de payer des frais de gestion plus élevés ralentit considérablement l'accumulation de l'épargne sur une longue période.

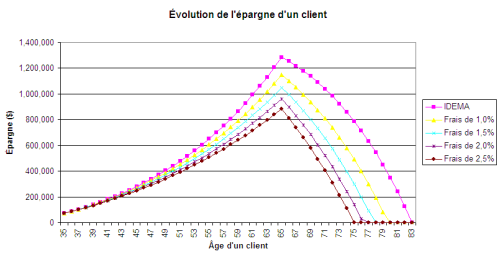

Période de retraite (décaissement)

Le graphique suivant poursuit les mêmes scénarios qu'au graphique ci-dessus en assumant que le client prend sa retraite à 65 ans et débute une période de décaissement. Le montant retiré de l’épargne est de 50 000 $ par année (indexé à l’inflation depuis l’âge de 35 ans), équivalent à 71 % du revenu avant la retraite. Les hypothèses de rendement sont inchangées à 5,0 % par année.

Le graphique démontre clairement que le fait de payer des frais de gestion plus faibles sur une longue période permet de générer un revenu de retraite pendant plusieurs années supplémentaires avant que l’épargne ne soit complètement utilisée.

Pour une version interactive de ce graphique, utilisez notre

Comparateur de frais.